炒股就看金麒麟分析师研报,泰斗ManBetX官网在线登录,专科,实时,全面,助您挖掘后劲主题契机!

出品:新浪财经上市公司连络院

文/夏虫使命室

中枢不雅点:“猪茅”被监管问询中枢或归纳两点,第一,周期下行下资金错配后的财务风险大不大?第二,财务数据真不真?值得防护的是,公司高达830亿元的有息债务超七成为短期债务,其中超百亿债务出现还本续贷。与此同期,牧原股份财务数据迷雾重重,一方面,头生猪产能对应的新增固定钞票金额额外走高,千亿固定资是否存猫腻?另一方面,猪价击破公司老本线但关联钞票并未计提减值,且累计超几百亿的关联体酬酢易,这背后又是否存在“鬼故事”?

近日,“猪茅”事迹公布不久便引来监管问询。

牧原股份出现上市10年以来初次赔本。2023年及2024年一季报暴露,牧原股份2023年达成营收1108.61亿元,同比下滑11.19%;归母净利润损金额约为42.63亿元,同比下滑132.14%。2024年公司一季度营业收入为241.98亿元,上年同期182.78亿元,同比增32.39%。包摄于上市公司鼓励的净利润为-11.98亿元,上年同期净赔本51.8亿元。

值得防护的是,公司2023年年报遭监管发出五大灵魂拷问,其一,是否存在流动性风险;其二,生息业务毛利率高于同业业可比公司的具体原因;其三,存货计提减值是否合理;其四,固定钞票未计提减值准备的原因及合感性;其五,关联来回合感性等等。

周期下行的资金错配风险大不大

现在,上市猪企生息形式大约分为两类,一是自繁自养形式,二是“公司+农户”的生息形式。其中,前者代表企业为牧原股份,该类形式需要依赖重钞票扩张,公司对育肥动作的戒指力更强,具备更强的回击风险材干;尔后者主要代表为温氏股份,公司为农户提供场面、饲料、仔猪、药品等生息必备物质,农户施展自己生息搞定警告与公司饲养搞定相结合,达成范畴生息,农户把柄生息效果取得收入。

值得防护的是,公司频年产能急剧扩张。仅公司的生猪产能由2018年的2096万头大幅攀升至2023年的8000万头,增幅高达300%。为止2023年末,公司已有生息产能约8000万头/年;共投产10家宰杀厂,投产宰杀产能 2900万头/年。

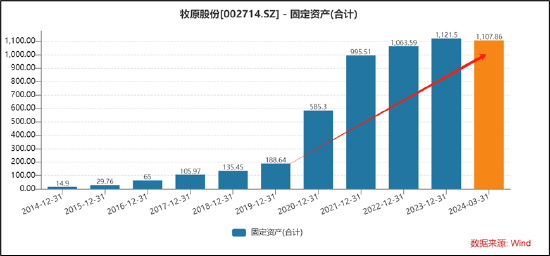

由于公司取舍的是自繁自养形式,因此公司的固定钞票也随之情随事迁,固定钞票范畴超千亿范畴。公司的固定钞票由2018年的135.45亿元飞腾至2023年的1121.5亿元,增幅跳跃7倍。

牧原股份激进扩张背后债务资金也在快速扩张。数据暴露,公司2019年有息债务范畴(注,公司有息债务主要包括短期借款、一年内到期的非流动欠债、其他流动欠债、弥远借款、搪塞债券和弥远搪塞款)仅为92.72亿元,而至2024年一季度末,公司的有息债务高达831.81亿元。更需要警惕的是,公司的债务结构主要以短期债务驱动为主。2023年及2024年一季度,公司的短期债务金额别离为556.22亿元、594.07亿元,占比均为71%。

更令东说念主担忧的是,在短期债务驱动下,公司存量货币储备不及以狡饰短期债务缺口。2024年一季报末,公司的货币资金仅为230.24亿元,而同期债务范畴接近600亿元水平。值得防护的是,公司流动性危急信号或启动出现预警。据悉,为止2023年年报出具日,牧原股份已将于2023年12月31日的 124.33亿元短期借款通过还本续贷的神志脱期至2024年12月31日以后。

更为雪上加霜的是,公司似乎错判猪周期,在急剧扩张时间,猪肉价钱抓续承压。

我国生猪价钱跟着市集供需关系的波动呈现显著的周期性波动特征,一般3-4 年为一个波动周期,何况大周期中也存在若干个小周期。2006 年以来,我国共阅历 4 轮猪周期,前三轮猪价波动较为邋遢。2018 年,因非瘟使国内能繁母猪存栏大幅下降,供需错配变成了周期性价钱波动,最终身猪供应减少并推高猪价,开启第四轮猪周期。

2019年年底生猪价钱达到顶峰后启动出现松动。2020年,诚然生猪产能在迟缓规复,但由于前期产能去化幅度较大,因此2020年生猪举座处于供不应求景况,加上经济环境要素影响,全年猪价抓续在高位波动。2021年,生猪产能基本规复,市集供应显著回升,猪价快速下落,2021年末猪价回落至与2019年头基本抓平,处于价钱低位区间。新上产能过快和入口肉数倍增长等原因重复在一齐使得猪价在2021年3月份启动急转直下,一度肥猪价跌破5元/斤。2022年,生猪产能相对阔气,生猪价钱虽在2022年中片时回升至赔本线之上,但全年平均价钱依旧偏低。

由于各大猪企扩产,此次周期似乎显得较长。值得防护的是,从供给端来看,农业农村部3月1日文牍将寰球能繁母猪保有量从4100万头转念为3900万头。把柄农业农村部监测,2024年一季度末能繁母猪存栏3992万头,季度环比下降3.6%,季度同比下降7.3%。需要指出的是,为止3月,诚然能繁母猪存栏相连9个月下降,但关联去化速率并未出现猪瘟时间的趋势,趋势相对较缓。牧原短期债务能否比及猪周期景气度上行,这或值得投资者高度温和。

此外,公司的流动欠债如故跳跃流动钞票。2023 年末,公司货币资金余额为194.29亿元,其中,受限的货币资金主要为银行承兑汇票保证金、贷款保证金、期货保证金、信用证保证金等,金额为56.53亿元。

对此,监管对其存贷双高建议质疑,即要求公司结配合运资金需求、操办现款流等情况阐明抓有货币资金与诅咒期借款金额同期较高的原因与合感性。要求公司阐明针对一年内到期欠债的偿债盘算、资金起首及筹措安排,结合货币资金受限情况阐明到期偿还上述债务是否存在不笃定性,并结合股产欠债率、现款流、要紧出入安排、融资渠说念、资金老本等情况,分析阐明公司债务结构、范畴是否清静、可控,量化分析短期、弥远偿债材干等等。

财务数据真不真?警惕千亿钞票黑洞

咱们曾在《五问牧原股份:“猪茅”有莫得坏话?》、《深度|牧原股份,会是下一个辉山乳业吗? 》等系列深度连络中,对牧原股份钞票减值计提充分性、固定钞票额外及关联来回是否涉嫌利益输送等均建议疑问。如今,这三大疑问似乎仍未拔除。

其一,随之生猪下降抓续承压,生猪售价也击破公司老本上风时,关联钞票减值计提是否充分?

公司奢靡性生物质产主要为生猪,坐蓐性生物质产主要为种猪。生物质产(含奢靡性生物质产与坐蓐性生物质产)的可变现净值易受生猪市集价钱波动的影响。把柄司帐准则,钞票欠债表日账面老本高于其可变现净值的,公司需计提存货跌价准备或坐蓐性生物质产减值准备,计入当期损益。淌若生猪价钱将来抓续大幅下滑、公司发生大范畴疫病等不利情况,将可能导致公司计提较大金额的存货跌价准备和坐蓐性生物质产减值准备的风险,从而对公司当期乃至将来盈利情况产生关键不利影响。

事实上,公司生物质产范畴如故超400亿元范畴。公司生物质产2023年末账面价值统统为419.65亿元,占钞票总和的21.48%。其中,奢靡性生物质产包括仔猪、保育猪、育肥猪过火他,期末账面价值为326.50亿元,坐蓐性生物质产的期末账面价值为93.15亿元。2022 年及2023年半年度,公司均未就奢靡性生物质产计提存货跌价准备。

2023年末,公司就存货中的库存商品、奢靡性生物质产只是别离计提存货跌价准备4309.51 万元、1.59亿元,占期末存货账面余额的比例别离为3.32%、0.49%。至此,监管对其关联减值计提充分性建议质疑。那公司关联减值计提又是否充分呢?

但是,咱们发现,生猪部分时间段的销售价钱如故与公司生猪统统老本出现倒挂。把柄wind数据暴露,2023年上半年,生猪价钱最低为13.8元/kg,最高为15.8元/kg,均值在14.64元/kg傍边。

起首:wind

起首:wind

把柄公开贵府先容,公司接受垂直一体化的操办形式,业务包括饲料加工、种猪选育、种猪扩繁、商品猪饲养、宰杀肉食等,狡饰整个生猪产业价值链。当先,一体化产业链使采购攀附化,减少了中间动作可能产生的来回老本。其次,公司业务同期涵盖上游产业(饲料加工)和下贱产业(宰杀业),一定过程回避了高下贱价钱波动对生息老本的打扰。据悉,牧原股份2023年生息统统老本为15元/kg,由于冬季疫病变成生息收货下降以及春节时间有用销售天数少,2024年1~2月生猪生息统统老本阶段性上升至15.8元/kg。跟着疫病对猪群影响迟缓裁减,其3~4月的统统老分内别下降至15.1元/kg、14.8元/kg。

值得防护的是,公司不停下降的老本上风也遭监管质疑。2023年年报暴露,公司生猪生息业务的老本主要由饲料、员工薪酬、药品及疫苗用度、折旧等组成,公司生猪生息业务中的饲料结构与同业业存在各异。2022年,公司饲料中豆粕用量仅占7.3%,约为行业平均水平 14.5%的一半;2023年,公司饲料中豆粕用量进一步降至 5.7%,监管要求公司就行业各异性给出关联合交融释。

其二,公司头生猪产能对应的新增固定钞票金额抓续走高,这背后是否存在数据猫腻?

把柄公司年报及产能数据,咱们发现,2019年至2023年,公司新增每头猪产能对应的固定钞票金额别离为1388元、1396元、3348元、4580元、3587元。不错看出,2019年及2020年水平杰出,而自2021年背面猪对应的固定钞票干与金额出现大幅波动,2022年较2019年更是飙涨了超2倍。如斯波动是否合理?

把柄2014年牧原上市募资扩产盘算发现,公司用于扩大1569.75万头生猪产能,对应投资额为207.95亿元。据此计较,新增头均固定钞票投资额1085元/头~ 1483.93元/头,平均则为1324.73元。

2021年,头投资者在互动易商量公司一个平均扩建养猪厂,一头生猪需要若干固定钞票投资时,公司复兴称,公司现在固定钞票投资预算为:楼房猪舍约1300元/头、平铺猪舍约1100元/头。

起首:互动易

起首:互动易

此外,公司曾在问询复兴函中默示,把柄刊行东说念主答复期各期的猪舍确立情况进行细心分析,每万头生猪产能对应的固定钞票投资畛域在 840 万元至 1,214 万元之间,具有一定的踏实性。而2021年至2023年,公司头猪对应的固定钞票干与别离为3348元、4580元及3587元,显著,公司财报施展的数据与公司上申诉法出现较大出入。公司的财务数据真正是否值得警惕?

对此,监管也要求公司结合生猪生息业务的销量、产能运用率、新建及扩产情况、产能散播情况及销售半径、固定钞票的类型及散播情况等,阐明最近三年公司固定钞票的变化情况、变动范畴、与产销量的匹配情况,固定钞票与营业收入的比重与同业业可比公司的各异情况,产生各异的原因及合感性。

临了,公司的关联来回被监管质疑是否存在利益输送嫌疑。

年报暴露, 2023 年度,公司因采购商品、接收劳务发生的关联来回金额为 34.92 亿元。关联采购的前五大供应商中,向河南牧原建筑工程有限公司、河南牧原拓荒有限公司、河南正泰牧原智能电气科技有限公司的采购主要为工程、拓荒类采购;向河南牧原物流有限公司的采购执行主要为输送就业;向河南省聚爱数字科技有限公司过火子公司的采购执行包括商品、平台过火他贸易就业等。关联销售主要向河南龙大牧原肉食物有限公司、广东广垦牧原农牧有限公司、牧原实业集团有限公司过火子公司、参股公司开展,主要销售执行包括生猪、猪肉成品、商品、拓荒、就业等。

事实上,牧原大鼓励或通过牧原建筑与牧原农牧等关联方如故“截获”上市公司跳跃几百亿资金,具体详见《深度|牧原股份,会是下一个辉山乳业吗? 》一文,这里便不再赘述。

股市回暖,抄底炒股先开户!智能定投、条目单、个股雷达……送给你>>

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:公司不雅察ManBetX官网在线登录